Importált áruk beszerzése az EAEU tagállamaiból. Importált áruk vásárlása EAEU tagországokból 1c 8.3 Áruimport iránti kérelem

A Vámunió tagországaiba történő behozatalkor a szervezetek és a vállalkozók az alkalmazott adózási rendszertől függetlenül kötelesek közvetett adót fizetni és bejelentőlapokat kitölteni. Az általános forgalmi adót fizetőknek joguk van az áfát az áruk behozatalakor megfizetett adó összegével csökkenteni. Az 1C:Accounting 8 programban a 3.0.35-ös verziótól kezdődően az áfa-elszámolás automatizált, amelyet a vámunió államaiból történő áruk importálásakor számítanak ki. Az új technika működéséről az 1C szakértőinek cikkében olvashat.

Az áfa-elszámolás szervezése a vámunióban

A könyvtárban Ügyfelek Most már lehetőség van a regisztrációs ország megadására. Ha a terepen A regisztrációs ország azt jelzi, hogy az ügyfél külföldön van bejegyezve, akkor ez helyette lehetségessé válik ÓNÉs ellenőrző pont adja meg a regisztrációs ország adó- és regisztrációs számát (1. ábra).

Rizs. 1. Partnerkártya

A dokumentumok kitöltéséhez a regisztrációs országra, az adóra és a regisztrációs országban érvényes regisztrációs számra vonatkozó információkat használjuk Áruimport iránti kérelemÉs Az elszámolás és az árumozgás statisztikai formája.

Jegyzet! Az olyan áruk rögzítésének lehetőségeinek kihasználásához, amelyek származási országa külföld, beleértve a vámunió tagállamait, be kell állítania a zászlót Importált áruk(fejezet Fő - Funkcionalitás – Készlet).

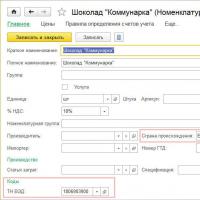

Az importált áruk könyvelésére szolgáló funkció telepítése után egy címtárelemben Elnevezéstan mezőkön kívül Importőr, származási országÉs Vámnyilatkozat száma Elérhetővé válik a külgazdasági tevékenység árunómenklatúrájának kódmezője - A külgazdasági tevékenység árunómenklatúrája(2. ábra), amely a dokumentumok kitöltésekor szükséges Áruimport iránti kérelemÉs Az elszámolás és az árumozgás statisztikai formája.

Rizs. 2. Nómenklatúra kártya

„Áruimport iránti kérelem” dokumentum

Az okmány a vámunió államaiból származó áruimport rögzítésére szolgál Áruimport iránti kérelem, amely a szakasz azonos nevű hiperhivatkozásán keresztül érhető el Vásárlások(3. ábra) .

Rizs. 3. Áruimport iránti kérelem

A bizonylat a beszámolási időszak (hónap) során egy szerződő féltől korlátlan számú szállításra készíthető. A bizonylat táblázatos része automatikusan kitöltésre kerül a bizonylatadatok alapján Áruk és szolgáltatások átvétele. Ezenkívül a dokumentum kimondja:

· a külgazdasági tevékenység árunómenklatúrája (TN FEA) szerinti kód;

· az áru súlya;

· szállítási mód kódja;

· a szállítási dokumentumok részletei;

· a specifikációk és a tranzakcióban résztvevők adatai (bizományoson keresztül történő áruvásárlás esetén).

A bizonylat feladása után a következő könyvelés jön létre:

Terhelés 19,10 Jóváírás 68,42

A költségvetésbe fizetendő áfa összege.

Új 19.10 és 68.42 számlák kerültek az „1C: Accounting 8” (3.0 rev.) standard számlatükörbe, kifejezetten a vámunió államaiból származó áruk behozatalakor számított áfa elszámolásának automatizálási problémájának megoldásaként.

A 19.10 számla - „A vámunióból származó behozatal után fizetett áfa” - a HÉA elszámolására szolgál a vámunió államaiból származó áruk behozatalakor.

A 68.42 számla - „A vámunióból származó áruk behozatalának áfája” - célja, hogy összefoglalja a vámunióból származó áruk behozatalakor a hozzáadottérték-adóval történő elszámolásokról szóló információkat.

A felhalmozási nyilvántartásba ÁFA bemutatva Eljövetelés esemény ÁFA által bemutatott Szállító a felhalmozott áfa összegére.

A dokumentum után Áruimport iránti kérelem gombbal mentve Fóka Kinyomtathatja a dokumentumokat És Az elszámolás és az árumozgás statisztikai formája,és gombbal Kirakodás - letölthető fájlokat hoz létre ezekhez a jelentési űrlapokhoz . Egy gomb segítségével Elküldés az 1C-Reporting szolgáltatás segítségével távközlési csatornákon keresztül közvetlenül küldhet kérelmet a Szövetségi Adószolgálatnak.

új dokumentumot Áruimport iránti kérelem ugyanakkor egy szabályozott jelentés formája is, tehát ugyanígy közvetlenül egyetlen 1C-Reporting munkahelyről is előállítható. Ugyanakkor tartalmazni fogja a számviteli nyilvántartások és a felhalmozási nyilvántartások bejegyzéseit.

„Az ÁFA költségvetésbe történő befizetésének megerősítése” dokumentum

Az áfa költségvetésbe történő befizetését bizonylattal rögzítik Terhelés folyószámláról, amely után létrejön egy könyvelési tétel:

Terhelés 68.42 Jóváírás 51

A költségvetésbe befizetett áfa összege.

Miután az áruimport és a közvetett adók megfizetése iránti kérelemben az adóhatóságtól az adó megfizetésére vonatkozó jelölést kapott, ezt a tényt okmánnyal kell regisztrálni. (fejezet Tevékenységek - Szabályozó ÁFA műveletek).

A bizonylattábla a bizonylat alapján automatikusan kitölthető Áruimport iránti kérelem, a költségvetéssel szembeni adósság, amelyre visszafizették. Kézi kitöltéskor a fizetés dátuma önállóan kerül feltüntetésre.

A bizonylat felhalmozási nyilvántartásba történő feladása után ÁFA bemutatva a mozgás típusát tartalmazó rekord kerül beírásra Fogyasztás a felhalmozott áfa összegére és a mozgás típusát tartalmazó nyilvántartásra Eljövetelés esemény ÁFA által bemutatott Szállító a felhalmozott és befizetett áfa összegére.

Ha a program használója valamilyen okból elfelejti az áfa befizetésének visszaigazolását megjeleníteni a könyvelési rendszerben, miközben az űrlap dokumentumait a program rögzíti Áruimport és közvetett adók megfizetése iránti kérelem, amelyre még nem érkezett meg az adóhatósági befizetési jegy, akkor ÁFA könyvelési asszisztens megjeleníti a dokumentumot Az ÁFA költségvetésbe történő befizetésének megerősítése a rutinműveletek listájában.

Az adóidőszak végén szabályozó dokumentumot kell készíteni Beszerzési főkönyvi bejegyzések generálása. Dokumentum táblázat Megszerzett értékek automatikusan kitöltődik, beleértve a vámunió államaiból származó áruk behozatalakor felhalmozott adóösszegeket is, amelyekre az adó befizetését a költségvetésbe az adóhatóság visszaigazolja (4. ábra).

Rizs. 4. Vásárlási főkönyvi bejegyzések generálása

Közvetett adóbevallás és ÁFA bevallás

Nyilatkozat elkészítése a közvetett adókról az 1C-ben: Jelentés, egy szabályozott jelentés a névvel Közvetett adók a vámunió tagállamaiból származó áruk behozatalakor, amely a jelentéscsoportból nyitható meg Adóbevallás(ha úgy dönt, hogy a jelentéstípusokat kategória szerint csoportosítja) vagy jelentések csoportjából Szövetségi Adószolgálat(ha a jelentéstípusok címzettek szerinti csoportosítását választja).

Most a program biztosítja a nyilatkozat automatikus kitöltését az „1C: Számvitel 8” áfa adószámviteli adatai szerint (5. ábra).

Az általános forgalmi adó bevallás 3. rovatának 190. sora is automatikusan kitöltésre kerül a vámunió országaiból történő behozatalkor levonandó áfa összegével.

IS 1C: A vámunió országaiba történő áruimport és -kivitel adószámításának sajátosságairól bővebben lásd:

A 3.0.35 kiadástól kezdve az 1C 8.3-ban lehetővé vált az „Áruimport-kérelem” dokumentum elkészítése az importált áruk importja után felszámított áfa elszámolása érdekében. Ebben a cikkben lépésről lépésre szeretném megvizsgálni, hogyan működik ez a mechanizmus.

Az importált áruk figyelembevételének megkezdéséhez lépjen a „Fő” menübe, majd kövesse a „Funkcionalitás” hivatkozást a beállításokhoz. Érdekel minket a „Készlet” fül, lépjen rá, és jelölje be az „Importált áruk” jelölőnégyzetet:

Kérjük, vegye figyelembe, hogy amint elkezdi használni ezt a funkciót, többé nem tudja letiltani.

Import áruk átvétele

Tegyük fel, hogy van árunk Fehéroroszországból. A nyugtatranzakció helyes feldolgozásához megfelelően létre kell hoznia egy partnerkártyát:

Mint látható, az 1C 8.3. pontban szereplő partnerkártyán található a „Regisztrációs ország” attribútum. Ha Oroszországtól eltérő országgal tölti ki, akkor a „KPP” és „OGRN” mezők helyett az „Adószám” és a „Regisztrációs szám a regisztrációs országban” kitöltési mezők jelennek meg. Ezekre az adatokra az „Áruimport-kérelem” kitöltéséhez lesz szükség.

Ezenkívül kérjük, vegye figyelembe, hogy az elem mostantól rendelkezik a „Külgazdasági tevékenység árunómenklatúrája” attribútummal, amelyet szintén ki kell tölteni:

Külföldi partner létrehozása után folytatjuk a számla kitöltését. Rendes felvételi dokumentumként töltik ki:

Reflexió az importált áruk elszámolásában

A vámunió országaiból importált áruk elszámolásában való tükröződés érdekében létrehozunk egy „Áruimport-kérelem” dokumentumot. Az 1C számvitel ezen dokumentumok listájára mutató hivatkozás a „Vásárlások” menüben található. A listaablakban kattintson a „Létrehozás” gombra. Az új bizonylat készítésére szolgáló űrlapon kattintson a „Kitöltés” gombra, és válassza ki a korábban elkészített bizonylatot. Minden szükséges információ automatikusan átvitelre kerül, kivéve a „Szállítási mód” oszlopot. Ki kell tölteni, mivel ez egy kötelező adat:

Szerezzen ingyen 267 videóleckét 1C-n:

A dokumentum feladása után a következő könyvelés jön létre:

A költségvetésbe befizetendő összeg 24 388,87.

Ha csatlakozik az 1C Reporting szolgáltatáshoz, azonnal feltöltheti a dokumentumot az adószolgáltatásba.

Az új „Áruimport-kérelem” dokumentum szintén a szabályozott jelentés formája (lépjen a „Jelentések” menübe - „Szabályozott jelentés”):

Ha visszaigazolást kaptunk az adószolgálattól a kérelem nyilvántartásba vételéről és az áfa befizetéséről, akkor el kell végezni az „ÁFA költségvetési befizetésének megerősítése” műveletet.

„Az ÁFA költségvetésbe történő befizetésének megerősítése” művelet

Az egyértelműség kedvéért először hozzon létre egy „ ” dokumentumot. Létrehozását nem írom le, mert valós körülmények között egy bankszámlakivonat letöltésével magától jön létre:

Új dokumentum formájában kattintson a „Kitöltés” gombra. A dokumentum automatikusan kitöltésre kerül az „Áruimport-kérelem” alapján:

Beszerzési főkönyvi bejegyzések generálása

A Fehéroroszországból történő behozatal esetén az áfát nem csak a fő adórendszert használó adófizetőknek kell befizetniük a költségvetésbe, hanem azoknak is, akik különleges rendszerben dolgoznak. Anyagunkból megtudhatja, hogyan lehet helyesen igényelni az import áfa levonását Fehéroroszországból származó áruk importálásakor, és milyen jellemzői vannak ennek az eljárásnak.

Az áfa számításának sajátosságaival bizonyos helyzetekben fórumunkon ismerkedhet meg. Például megtudhatja, hogy a Fehéroroszországból importált áruk szállítási költségei beleszámítanak-e az áfa-alapba.

Milyen kulccsal számítják ki a fehérorosz áfát?

Áruk Fehéroroszországból történő behozatalakor az orosz importőr köteles behozatali áfát fizetni, függetlenül attól, hogy azokat melyik ország területén állították elő (ezt bizonyítja az Orosz Föderáció Pénzügyminisztériumának 2010. szeptember 8-án kelt 03. sz. levele). -07-08/260). Ez alól senki nem tesz kivételt: ebben az esetben az adóalanyok a választott adózási rendszertől függetlenül fizetik az áfát.

Van azonban egy lista az import áfa alól mentes termékekről. Mindenekelőtt ezek a listák, amelyeket az Art. Az Orosz Föderáció Adótörvénykönyve 150. §-a és az Orosz Föderáció kormányának 2009. április 30-án kelt, ennek megfelelően kiadott 372. számú rendelete. Az Orosz Föderáció adótörvényének 149. cikke.

A nem adómentes áruk esetében a Fehéroroszországból származó behozatal szokásos mértéke az áru típusától függően 20% vagy 10%. Az Orosz Föderáció kormánya által meghatározott különleges listákon szereplő árukra 10%-os kedvezmény vonatkozik. Különösen az élelmiszer- és gyermektermékek esetében ezeket a listákat az Orosz Föderáció kormányának 2004. december 31-i 908. számú rendelete hagyta jóvá. Az importált termékek, amelyekre nem állapítanak meg kedvezményt, 20%-os adókulccsal fizetendők.

JEGYZET! Az átmeneti időszakban (2018-2019) történő szállítások esetén az áfakulcsot nem az áruk külföldi eladó általi feladásának dátuma alapján kell kiválasztania, hanem azon a napon, amikor az orosz vevő nyilvántartásba vette azokat. Ha az árut 2018-ban szállították és 2019-ben regisztrálták, akkor az arány 20%.

Mikor kell a Fehéroroszországból Oroszországba irányuló import áfáját átvezetni a költségvetésbe?

Az áfát az importált áru nyilvántartásba vételét követő hónap 20. napjáig kell megfizetni. Ha egy vállalat túlfizette a szövetségi adókat, akkor egyáltalán nem utalhat be import áfát. Ebben az esetben azonban az ellenőröknek megfelelő kérelmet kell benyújtaniuk a túlfizetés beszámítására.

Szem előtt kell tartani, hogy az Art. (4) bekezdése szerint Az Orosz Föderáció adótörvénykönyvének 78. cikke értelmében az adóhatóságok a kérelem benyújtásától számított 10 munkanapot kapnak, hogy döntést hozzanak a beszámításról. És ha a szervezet úgy küldi el, hogy nem veszi figyelembe, hogy egy bizonyos napig kell fizetni, akkor nagyon valószínű, hogy a felügyelőség az áfa befizetési határidejének lejártakor beszámítást hajt végre, és akkor büntetéseket számítanak fel.

Import Fehéroroszországból Oroszországba: mit kell benyújtani az adóhivatalhoz

Az importált áruk és anyagok esetében ki kell tölteni külön nyilatkozat a közvetett adókról. Ezenkívül az adótisztviselőknek számos dokumentumot kell küldeniük, amelyek megerősítik a behozatal tényét és az áfa befizetését a költségvetésbe.

A nyilatkozatot arra a hónapra kell kitölteni, amelyben az importált árukat és anyagokat nyilvántartásba vették. Sőt, ha nem volt behozatal ténye, akkor nem kell összeállítani.

Ezt a nyilatkozatot legkésőbb az eszközök nyilvántartását követő hónap 20. napjáig megküldik a felügyelőségnek. Ha a cégnek tavaly 100 vagy annál kevesebb alkalmazottja volt, a nyilatkozatot papíron is lehet benyújtani. Emlékeztetni kell arra, hogy a kötelező elektronikus űrlapot csak a rendszeres (negyedéves) áfabevalláshoz biztosítjuk. Maguk az adóhatóságok beszélnek erről (az Orosz Föderáció Szövetségi Adószolgálatának 2014. március 11-i levele Moszkvában, 16-15/021948 sz.).

Az importáló cégek kitöltik a kérelem 1. szakaszát, megadva a szállító és a vevő adatait, a szerződésre vonatkozó információkat, valamint az importált áruk és anyagok költségét. A kérelem 2. rovatát maguk az ellenőrök töltik ki (itt az áfa fizetésére is ráteszik a bélyegét). Bizonyos helyzetekben, például a közvetítés során, az importőrnek a harmadik részt is ki kell töltenie.

A jelentkezési lapot letöltheti weboldalunkról:

Az ellenőrök 10 munkanapon belül megvizsgálják a kérelmet. Ami a másolatokat illeti, az egyik az ellenőröknél marad, a többi pedig adófizetési bélyeggel kerül vissza az importáló céghez. Ebből egy dokumentum magánál marad a cégnél, a másik 2 pedig átkerül a fehérorosz beszállítóhoz, hogy megerősíthesse a területén a nulla export mértékét.

Hogyan kezeljük a határidőket

A gyakorlatban gyakran előfordulnak olyan helyzetek, amikor a Fehéroroszországból származó behozatal áfáját az egyik negyedévben fizetik meg, és az importőr a következő negyedévben adójegyet kap a kérelemre. A tisztviselők szerint ebben az esetben az áfát csak a megfelelő jelölés után vonják le (az Orosz Föderáció Pénzügyminisztériumának 2015. július 2-i levele, 03-07-13/1/38180).

Az ilyen helyzetekben a bírák azonban gyakran olyan adófizetők oldalára állnak, akik a héa tényleges befizetésének időszakában kérnek levonást, anélkül, hogy megvárnák az ellenőrök jelét (a Moszkvai Kerület Szövetségi Monopóliumellenes Szolgálatának július 25-i határozata, 2011. sz. KA-A41/7408-11). Ha azonban nem akar vitatkozni az adóhivatallal, akkor célszerűbb megvárni a jelet.

Eredmények

Az EAEU-országokból (beleértve a Fehéroroszországot is) behozott áruk rendszeres (20 és 10%) áfa alá tartoznak, kivéve, ha adómentesek. Az ilyen adó megfizetése minden importőr számára kötelező, az általa alkalmazott adórendszertől függetlenül. Az EAEU-ból származó behozatal után felhalmozott adó fizetési és bejelentési határideje a beszámolási hónapot követő hónap 20. napján jár le.

A bevallást közvetett adó-bevallással és behozatali nyilatkozattal kell bemutatni, amelyhez csatolják a behozatalt és az adófizetést igazoló dokumentumok másolatait. Abban a hónapban, amikor nincs importtranzakció, a jelentés nem kerül benyújtásra. A befizetett adó – amennyiben a Szövetségi Adószolgálat elfogadta az importokmányokat – levonható.

Tekintse meg cikkeinket is:

- „Kazahsztánból Oroszországba irányuló behozatal áfája”;

- „A Kirgizisztánból Oroszországba irányuló áruimport áfája”;

Nem egyszer észrevettem, hogy amikor egy kezdő könyvelő először szembesül azzal, hogy a vámáru-nyilatkozat szerint kell az árut bevinni a programba (vámnyilatkozat, import), első reakciója a kábulat. Sok szám, különböző pénznemekben, semmi sem világos.

Akkor gyerünk!

Tehát van 2 lap valódi vámáru-nyilatkozatunk (fő és kiegészítő). Csak bizalmas információkat tisztítottam meg tőlük, ami nekünk oktatási célból nem használ.

Megnyithatja őket egy külön oldalon, vagy ami még jobb, kinyomtathatja, és közvetlenül maga elé helyezheti őket.

Tanulja meg olvasni a GTD-t

A gázvám-nyilatkozatot a kitöltési szabályok alapján elemezzük, amelyet például itt olvashat.

Nyilatkozatunk 2 lapból áll: fő és kiegészítő. Ez akkor történik, amikor két vagy több áru importját jelentik be, mert a főlapon csak egy termékről lehet információt elhelyezni.

A fő lap elemzése

Főlap fejléce

Kérjük, vegye figyelembe a vámáru-nyilatkozat főlapjának jobb felső sarkát:

ŐKET az 1. oszlopban azt jelenti, hogy árubehozatali nyilatkozattal rendelkezünk.

Nyilatkozat száma 10702020/060513/0013422 3 részből áll:

- 10702020 a vámhatóság kódja.

- 060513 a nyilatkozat dátuma (2013. május 6.).

- 0013422 a nyilatkozat sorszáma.

A 3. oszlopban azt látjuk, hogy megvan a kettő első (főlap) formája (főlap + pótlap).

Összesen bejelentett 3 termék, amelyek elfoglalják 3 helyen.

Menjünk egy kicsit lejjebb:

Itt ezt látjuk teljes vámérték mind a 3 termék közül: 505 850 rubel és 58 kopejka.

A termék innen érkezett hozzánk Koreai Köztársaság.

Itt van feltüntetve a fizetés pénzneme is ( usadollár), valamint a vámérték ebben a pénznemben ( 16 295$ ) a vámáru-nyilatkozat napján (2013. május 6.) érvényes árfolyamon. Az árfolyam itt látható: 31.0433 rubel

Nézzük: 16 295 * 31,0433 = 505 850,58. Az eredmény a rubelben kifejezett vámérték lett.

1. termék (kotrógép)

Menjünk még lejjebb a fő lapon balra:

Íme az első termékünk, amely a vámáru-nyilatkozat főlapján szerepel. Nyilvánvaló, hogy a maradék kettőt deklarálják a pótlapon.

Termék név: " Hidraulikus kotrógép", az 1. helyet szerezte meg.

Lépjen a termék nevétől jobbra:

3/1. tételszám.

A kotrógép ára a 15 800 USD, amely rubelben kifejezve (31,0433 árfolyamon) képezi a vámértéket 490 484 rubel és 14 kopejka.

Kotrógép adók és díjak

Menjünk le a dokumentum aljára:

Vám (kód: 1010) minden árura vonatkozóan (a vámáru-nyilatkozat vámértéke összességében van feltüntetve a számítás alapjaként) összege 2000 rubel.

Duty (kód: 2010) kotrógépnél (a vámérték számításának alapja) 5% volt, ill 24 524 rubel és 21 kopejka.

ÁFA (kód: 5010) kotrógép esetében (a számítás alapja 490 484,14 vámértéke és 24 524,21 illetékösszege volt) 18%-ot, ill. 92 701 rubel és 50 kopejka.

Még egyszer felhívom a figyelmet, hogy az áru vámértéke után illetéket, az áfát pedig (vámérték + illetékösszeg) számítjuk fel.

A kiegészítő lap elemzése

További lapfejléc

Térjünk át a nyilatkozat második (kiegészítő) lapjára.

Ügyeljen a kiegészítő lap jobb felső sarkára:

A nyilatkozatok száma és típusa teljesen egybeesik a főlapon szereplő értékekkel.

A 3. oszlopban azt látjuk, hogy a 2-ből (fő- és pótlap) a második nyomtatvány (pótlap) van meg.

2. tétel (kalapács)

Lemegyünk a bejelentett árukhoz a pótlapon:

Előttünk van az áru" Hidraulikus kalapács", amely az 1. helyet foglalja el.

Menjünk jobbra:

Először is azt látjuk, hogy a 3-ból 2 termékünk van.

A kalapács ára 345 (USD), ami rubelben (31,0433) árfolyamon számítva az 10 709 rubel és 94 kopejka(vámérték).

3. termék (pótalkatrészek)

Menjünk lejjebb:

A második termék a kiegészítő lapon (a harmadik a vámáru-nyilatkozat egésze szerint): " Teljes lendületű hidraulikus kanalas kotrógép alkatrészei".

Menjünk jobbra:

Ez a harmadik termék a 3-ból.

A pótalkatrészek ára 150 (USD), ami rubelben (31,0433) árfolyamon számítva 4656 rubel és 50 kopejka(vámérték).

Adók és díjak a kalapács és a pótalkatrészek után

Lefelé megyünk a kiegészítő lapon (47. oszlop, kifizetések számítása):

Duty (kód: 2010) kalapácsonként (a vámérték kiszámításának alapja 10 709 rubel és 94 kopekka) 5% vagy 535 rubel és 50 kopejka.

ÁFA (kód: 5010) kalapácsonként (a vámérték plusz vám kiszámításának alapja) elérte 18% vagy 2024 rubel és 18 kopejka.

Menjünk jobbra:

ÁFA (kód: 5010) a pótalkatrészek esetében (a vámértékük kiszámításának alapja 4656 rubel és 50 kopejka) 18% vagy 838 rubel és 17 kopejka.

Foglaljuk össze

A vám minden árura 2000 rubelt tett ki.

Írja be az 1C-be

Funkciók beállítása

Először is lépjen a „Fő” szakasz „Funkcionalitás” elemére:

Itt a „Készlet” fülön az „Importált áruk” tételt kell bejelölni:

Az áru átvételét rögzítjük

Lépjen a „Vásárlások” részhez, a „Nyugták (cselekmények, számlák)” részhez:

Hozzon létre egy új dokumentumot:

Most egy tetszőleges szerződő felet választunk beszállítóként a feladat egyszerűsítése érdekében:

Az elszámolások a szállítóval dollárban történnek, ezért a velünk kötött megállapodásban az elszámolási pénznemet USD-ben tüntettük fel:

Ez azt jelenti, hogy a dokumentumban szereplő összes árat dollárban töltjük ki. A bizonylat feladásakor a 2013. május 6-i árfolyamon átváltják rubelre (az időszakra vonatkozó árfolyamok, ha még nem tették meg):

Felhívjuk figyelmét, hogy mindenhol az „ÁFA nélkül” kulcsot tüntettük fel. Ezt az adót a későbbiekben a vámáru-nyilatkozatban kiszámoljuk és feltüntetjük.

Most görgessen jobbra a táblázatos részt, és írja be a vámáru-nyilatkozat számát és az áru származási országát. Ez megtehető manuálisan soronként vagy egyszerre az összesre a táblázatos rész feletti "Módosítás" gomb segítségével. megállapodás a kölcsönös elszámolásokról vele (letét).

A vámdíj 2000 rubel volt, bírság nem volt.

Lépjünk a "Vámnyilatkozat szakaszai" fülre:

A rakomány vámáru-nyilatkozatának több olyan szakasza is lehet, amelyekbe az azonos vámszámítási eljárással rendelkező árukat csoportosítják.

Esetünkben az első 2 áru (kotrógép és kalapács) vámok kiszámításának eljárása ugyanaz - 5% vám és 18% áfa.

A harmadik termék illetéke nincs feltüntetve, azt külön rovatba foglalhatnánk.

De mi egy kicsit másképp fogjuk csinálni a dolgokat.

Először megadjuk a vám és az áfa teljes százalékát:

Ezeket az arányokat a rendszer automatikusan kiszámította a teljes vámértékre, majd arányosan elosztotta 3 áru között:

Minden korrekt (lásd záró táblázatunkat a vámáru-nyilatkozatnál), kivéve a harmadik terméket. Javítsuk manuálisan az adatait:

A végén így fog kinézni:

A dokumentumot elkészítjük.

Nézzük a vezetékeket

Azt látjuk, hogy a vámokat és a vámokat az áruk bekerülési értékének megfelelően osztották fel, és a beérkező ÁFA május 19-én került terhelésre.

a közvetett adók beszedésének eljárásáról és a fizetésük ellenőrzésének mechanizmusáról áruk vámunióba történő kivitele és importja esetén, 2009. december 11.(a továbbiakban: Jegyzőkönyv), amely 2010. július 1-jén lépett hatályba.A vámunió egyik tagállamának területére a vámunió másik tagállamának területéről behozott áruk után fizetett (beszámított) közvetett adók összegei a tagállam jogszabályai által előírt módon levonásra (beszámításra) vonatkoznak. azon vámunió állama, amelynek területére az árukat behozták,

11. záradék A jegyzőkönyv 2. cikke.Így a Kazah Köztársaság területéről az Orosz Föderáció területére behozott áruk után az adóalanyok által az Orosz Föderáció költségvetésébe befizetett HÉA összegei az Orosz Föderáció jogszabályai által megállapított módon levonhatók. adók és díjak. Az Orosz Föderáció Adótörvénykönyve 171. és 172. cikkének rendelkezéseivel összhangban az adóalanyoknak jogukban áll csökkenteni a héa teljes összegét az áruk (munka, szolgáltatás) értékesítésével kapcsolatos műveletekkel kapcsolatban az Orosz Föderáció területén. Orosz Föderáció a fizetett adó összegével, amikor árukat importálnak az Orosz Föderáció területére, a regisztrációt követően importált árukat a meghatározott összegek megfizetését igazoló dokumentumok jelenlétében, és amikor ezeket az árukat áfaköteles ügyletek végrehajtására használják. Következésképpen az Orosz Föderáció területén a Kazah Köztársaság területéről az Orosz Föderáció területére behozott áruk után fizetett áfa összegei az összes fenti feltétel teljesülése után, de nem korábban számíthatók be az adólevonásba. mint az az időszak, amelyben az ilyen áruk hozzáadottérték-adóját megfizették, és amely a megfelelő adóbevallásban szerepel - az Orosz Föderáció Pénzügyminisztériumának levele

2011. január 20-án kelt 03-07-13/1-03 sz..Az adózó legkésőbb az importált áruk nyilvántartásba vételének hónapját követő hónap 20. napjáig köteles benyújtani a közvetett adók (általános forgalmi adó és jövedéki adó) adóbevallást annak az adóhatóságnak, amelynek területére az árut behozták. áruk behozatala az Orosz Föderáció területére a vámunió tagállamaiból.

Az 1C:Enterprise 8-ban meghatározott módszerek alkalmazása

A Fehérorosz Köztársaságból származó behozatali műveletek legátláthatóbb ellenőrzése érdekében némileg módosítani kell a standard számlatükröt. A beérkező belföldi áfa, a behozatali áfa és a fehéroroszországi behozatal áfája elkülönített elszámolása érdekében a 19.B számlát kell hozzáadni (1. ábra).

1. ábra – Számlaparaméterek „19.B”

A fehérorosz HÉA-számítások elkülönített elszámolása érdekében hozzá kell adni a 68.B számlát (2. ábra).

2. ábra – Számlaparaméterek „68.B”

Tekintsük a fehérorosz áfa számvitelben való tükrözésének fő szakaszait.

Átvett áru könyvelésre átvett

Az importált áruk átvételének tükrözésére az „Áruk és szolgáltatások átvétele” dokumentumot használjuk. Az áfa megállapításának speciális eljárása miatt az „Árak és pénznem” gombbal eltávolítjuk az „ÁFA figyelembe vétele” jelzőt. Egy dokumentum kitöltésének példája a 3. ábrán látható.

3. ábra - Példa az „Áruk és szolgáltatások átvétele” dokumentum kitöltésére

A létrehozott „Áru és szolgáltatás átvétele” bizonylat alapján fiktív számla kiállítása szükséges, amely a felhalmozott és visszatérített áfa ellenőrzésére szolgál (számlaelemzés 19.B).

Felhalmozott és az orosz költségvetésbe fizetendő áfa

Ezt a műveletet a „Művelet (számvitel és adószámvitel)” dokumentum tükrözi. A dokumentum kitöltésének egyszerűsítése érdekében javasolt egy szabványos műveletet beállítani (4. ábra).

4. ábra - Egy tipikus áfa számítási művelet paraméterei

A „Számlák – beérkezett” elemzés az előző szakaszban regisztrált számlát jelzi. A dokumentum eredményét az 5. ábra mutatja be.

A költségvetésbe befizetett áfa

Ezt a műveletet a „Fizetési megbízás” és a „Leírás a folyószámláról” dokumentumokkal formalizálják, az „Adóátutalás” művelettel. Terhelési számla 68.B.

A költségvetéssel történő elszámolások az áfát tartalmazzák

Ez a művelet az „Áruimport-kérelem” adóhatóságtól történő kézhezvételével fejeződik be. Ennek a műveletnek a végrehajtásához használja a „ÁFA tükrözése a levonáshoz” dokumentumot. A bizonylatban be kell állítani a „Használat beszerzési főkönyvi bejegyzésként” és a „Tranzakciók generálása” jelzőt. Bizonylatként fel kell tüntetni azt a számlát, amelyre az áfát számították. A kiválasztott számlán az „Input” oszlopokat kell kitölteni. szám” és „Be. dátum” a beérkezett kérelem beérkezési dátumával és számával (6. ábra).

6. ábra - A „Számla érkezett” dokumentum kitöltése

Az „Áruk és szolgáltatások” táblázatos részben új sort kell hozzáadnia, és a következőképpen kell kitöltenie:

● Érték típusa - Vámfizetések;

● Összeg - a kapott áruk költsége;

● ÁFA kulcs - az a HÉA-kulcs, amelyen az adót kiszámították;

●Számla - 19.B;

● Esemény - ÁFA levonásra kerül sor.

A „Fizetési bizonylatok” fülön tüntesse fel a fizetés dátumát és összegét, a fizetési bizonylat kitöltése nem szükséges.

Az áfa-levonási művelet a „ÁFA tükrözése a levonáshoz” bizonylat dátuma szerint kerül be a beszerzési könyvbe (10. ábra).

A Fehéroroszországból származó import áfa összege automatikusan az áfabevallás 3. szakaszának 180. sorába kerül. A nyilatkozat helyes kitöltéséhez be kell állítani a 180. sor kitöltési módját „automatikus kitöltés korrekcióval”, és le kell vonni a fehérorosz áfa összegét, és ezt az összeget manuálisan kell kitölteni a 190. sorban. Ezekkel a lépésekkel biztosítjuk az adatok helyességét a nyilatkozat automatikus kitöltése után is.

Importált áruk vásárlása az EAEU tagállamaiból 1c 8

Importált áruk vásárlása az EAEU tagállamaiból 1c 8 A készletek dokumentálása

A készletek dokumentálása ÁFA tartaléktételenként, felhasználási mód

ÁFA tartaléktételenként, felhasználási mód A marketingkutatás lényege Piaci potenciális lehetőségek mérése

A marketingkutatás lényege Piaci potenciális lehetőségek mérése A nemzetközi üzleti élet szervezeti kultúrájának irányítása

A nemzetközi üzleti élet szervezeti kultúrájának irányítása Kompatibilitás születési dátum szerint

Kompatibilitás születési dátum szerint Bika férfiak a Kakas évében

Bika férfiak a Kakas évében