A leltári tételek áfája, felhasználás módja. StavAnalit

Kérdés: erp 2.2 Miért Az áruhiány leírása nem az RN szerint mozog A szervezet áruszállítmánya

Miért nem mozdul el az áruhiány leírása az RN szerint.A szervezet áruszállítmánya. Milyen bizonylattal kell az árukat leírni, hogy mennyisége csökkenjen az Áruszállítmány-kivonatban?

Válasz: Egyébként a 2.2-es kötegszámvitelben minden tétel csak a költségnyilvántartásban szerepel

Kérdés: Áruszállítmány elkapása

Uraim, segítsenek megoldani ezt a problémát.

Van UPP 1.3 Batch elszámolás, a készletek bekerülési értékének becslése az átlag alapján (ez állandó és nem változtatható).

Ennek megfelelően a raktárban lévő áruk RN-jében (számlák tekintetében) csak az kerül a 07-08-as számlákon át a Beérkező bizonylat dimenzióba.

Nos, a „Raktári áruszállítmányok kimutatása” jelentés csak a 07-08-as számla könyvelési bizonylatát tartalmazza, minden másnál az átvételi bizonylat NULL.

A jelentés elkészítése során problémába ütköztem a kötegmeghatározási módszerrel kapcsolatban.

Ebből a felhalmozási nyilvántartásból megkaptam a tételekre és elszámolásra vonatkozó átvételi/bevételi bizonylatokat, de még nem tudtam feltüntetni, hogy ez a tétel melyik tételhez tartozik.

Kérem, adja meg, hogyan lehet a legjobban megoldani ezt a problémát.

Válasz:() Hangsúlyozom, hogy ez a legegyszerűbb módszer.

Nem veszi figyelembe a szezonalitást, nem veszi figyelembe a raktár minimális egyenlegét, a szerződések feltételeire vonatkozó tartalékot, sok mindent nem vesz figyelembe.

Ez alapján megfogalmazhat valamit saját vállalkozása minden jellemzőjét figyelembe véve.

Kérdés: Eltérés van a használt és ellenőrzött raktárakban lévő árutételek között

Válasz:

Kérdés: Felhalmozási nyilvántartás "Termékszállítmányok a raktárakban"

Válasz:

Kérdés: v7: összetéveszthetőség az áruszállítmányokkal (szállítás helyett költséggel jár)

Megyek a Leírás bizonylathoz, jobb gombbal kattintok - Áruszállítmányok, és a szállítási mezőben nem az átvételi bizonylatot látom, hanem magát a leírást. Azok. a leírás önmaga alapján ír le. Miért lehet ez??

És sok dokumentumban ott van.

Válasz:() Megengedett-e negatív egyenleg?

Kérdés: A raktárban lévő áruszállítmány nyilvántartásában való szervezés UT 10.3

Jó nap. UT 10.3 szabvány.

Van reg. nak. áruszállítmányok a raktárakban.

Szervezetenként kell egyenlegeket szereznie.

Hol lenne a legjobb hely a szervezetnek ebben a nyilvántartásban szerepeltetni?

Válasz:() ez magától értetődik. Ezt nem tárgyalják. Az idők kezdetétől fogva mozgalmakat veszel, szervezetekbe rendezed, és kiválasztod (szintetizálod) a szükséges maradékot.

Kérdés: A szállítmányok és a gyártás áfája

UPP 1.3 FIFO

A komplex áfa elszámolást tartalmazza, de egyes OPZS-ekben nincs érték az áfa tételeknél (ugyanakkor a nyilvántartásban a BU tételekre vonatkozó összegek szerepelnek).

Az áfa tételenként történt.

Ez a regiszter nem gyártásra készült, vagy valamit rosszul csinálok?

A kérdés azért merült fel, mert volt ötlet áttérni az átlagot használó kiírásra, és arra gondoltam, hogy ezt a regisztert használhatom bruttó és egyéb feladatokra.

Válasz:() Nem baj!

Nem világos, hogy miért zárták be napközben a negyedet, ha este kezdték... De általában ezt nem kell megértenem.

Csak azt mondom, hogy ha "átlagos", akkor "átlagos", és ennyi, elvileg nincs játék. És ha tényleg szükséged van bulikra, és nem tudsz nélkülük élni, akkor legyenek bulik, és akkor el kell felejteni a középsőt.

Kérdés: Az áruszállítmányokat negatívként írják le

Válasz:

Az áfa külön elszámolásához a számviteli politikában be kell állítani a „A szervezet áfa nélkül vagy 0% áfával értékesít” jelzőt.

Ezzel a beállítással az anyagi javak mozgása megjelenik a „vásárolt eszközök áfája” felhalmozási nyilvántartásban (az 1C:UPP-ben ez a „készlettételek áfája” regiszter). Az áruk és anyagok beérkezésekor egy rekord jön létre a „Nyugta” nyomtatvány, amikor az árukat és anyagokat költségként írják le - a „Fogyasztás” űrlappal. A program megérti, hogy az anyagokat áfa-elszámolási célból leírták, és az áfa-számviteli célból közvetett kiadások közé sorolja őket, hogy a negyedév végén „ÁFA-val” és „ÁFA nélkül” szállítmányokra oszthassák fel.

Ha ebben a regiszterben nincs készletegyenleg, a program a következő üzenetet jeleníti meg:

Ebben az esetben a bizonylat könyvelésre kerül, számviteli és könyvelési tételek keletkeznek, de ezek az anyagok az áfa elszámolás szempontjából nem szerepelnek a közvetett kiadások között. Ha a nyilvántartásban egyenlegek vannak, akkor a felhalmozási nyilvántartásban Nyugta jön létre „A közvetett költségek áfája”.

A jövőben a „Közvetett kiadások áfája” nyilvántartás minden bejegyzése megjelenik a Közvetett kiadások áfája tárgynegyedévi megoszlása című dokumentumban.

Az általános könyvelésről az elkülönített áfa elszámolásra való átálláskor probléma merül fel. A leltár és az anyagok csak a számviteli és számviteli nyilvántartások szerinti egyenlegeken állnak rendelkezésre, de az ÁFA számviteli adatok szerinti egyenlegeken nem. Ha nem tesz semmit, akkor a leíráskor az anyagok nem kerülnek be a közvetett kiadások áfa nyilvántartásába, ezért nem „ÁFA 0%” kulcson kerülnek kiosztásra, ezért ilyenekre nem áll módunkban áfát visszaállítani. leltári tételek.

A helyes elszámolás érdekében az ilyen anyagokra egyenleget kell rögzíteni az áfa elszámolási célból. Az 1C: Enterprise Accounting programban elkészítheti a „Kezdő egyenlegek bevitele” dokumentumokat. Az 1C-ben: Gyártó vállalkozások kezelése - „A kezdeti áfa-egyenlegek tételenkénti megadása” dokumentum.

Egyenlegek bevitele az 1C: Vállalati számvitelben

Nyissa meg a kezdő egyenlegek megadására szolgáló ablakot (Vállalkozás menü - Kezdőegyenlegek megadása). Meghatározzuk az induló egyenlegek rögzítésének dátumát - a dátum nem lehet kevesebb, mint az új számviteli politika dátuma, például 2014.01.01. Válassza ki az „Anyagok (10)” részt. Új dokumentum hozzáadása. A dokumentumban kattintson az Egyenlegbeviteli mód gombra:

A megnyíló ablakban hagyja meg az „Egyenlegek felvétele speciális nyilvántartásokba” jelzőt, mivel nem kell egyenleget rögzítenünk a könyvelésben és a könyvelési nyilvántartásokban.

Kézzel töltse ki a dokumentumot a megfelelő lapokon:

Minden tételsornál a bizonylat alján kell kitölteni a beérkezett számlákon szereplő adatokat.

Felhívjuk figyelmét, hogy a számla kötegelt bizonylat lesz. Ha nem kötegenként vezet nyilvántartást, és nem tudja, hogy az egyenlegek melyik kötegbe tartoznak, akkor kötegelt bizonylatként a „Szervekkel történt elszámolások bizonylatát” kell használnia. Amikor kiválaszt egy kötegelt bizonylatot, megnyílik egy ablak a kiválasztott partnerhez és a kiválasztott szerződéshez tartozó dokumentumok listájával:

Ha a szükséges kötegelt bizonylat nem áll rendelkezésre, választhat más nyugtát, vagy készíthet „Elszámolási bizonylatot”.

A kiválasztott kötegbizonylat később megjelenik a Közvetett kiadások ÁFA felosztása és az ÁFA visszaigénylése dokumentumokban.

Ha elszámolási bizonylatot használ számlaként, az értékesítési könyv nem tartalmazza a számla számát és dátumát:

Ha egy adott Áru- és szolgáltatásátvételi bizonylatot használ számlaként (és annak van számlája), akkor az értékesítési könyvben megjelenik a számla száma és dátuma.

Teljes körű könyvelésseláfa A fenti összetett számviteli helyzetekre való tekintettel a számviteli séma valamivel bonyolultabbnak tűnik. Először nézzük meg azokat a nyilvántartásokat és dokumentumokat, amelyekkel a könyvelést szervezikáfa rendszerben. Az alábbi képenmegtekintheti a felhalmozási regiszterek megtekintő ablakát, amely bemutatja a számviteli alrendszerben használt felhalmozási regisztereketÁFA.

- Felhalmozott áfa- információkat tárol a költségvetésbe történő befizetéskor felhalmozott áfáról. Ebbe a nyilvántartásba bejegyzéseket tesznek például az eladás dokumentálására használt dokumentumok - mint pl Áruk és szolgáltatások értékesítése, Jelentés a feladónak az áruk értékesítéséről, Kiskereskedelmi értékesítési jelentés, OS átvitel ;

- A közvetett költségek áfája- információkat tárol az áfaköteles és nem áfaköteles ügyletekben felhasznált vásárolt értékek „előzetes” ÁFA összegeiről. Ezeket az összegeket a Kbt. Az Orosz Föderáció adótörvénykönyvének 170. cikke „Az adóösszegek áruk előállítási és értékesítési költségeihez (munka, szolgáltatások) történő felosztásának eljárása”;

- Befektetett eszközök, immateriális javak áfája- információkat tárol a tárgyi eszközök, építési projektek, immateriális javak „beérkező” áfájáról;

- A leltári tételek áfája- információkat tárol a „beérkező” áfáról a leltári tételekkel összefüggésben;

- értékesítési áfa 0%- akkor alkalmazzák, ha a nulla áfakulcsot az Art. által megállapított 180 napos időszak lejárta előtt visszaigazolják. Az Orosz Föderáció Adótörvénykönyvének 165. cikke "Eljárás a 0 százalékos adókulccsal adózó kártérítéshez való jog megerősítésére"

- ÁFA vásárlások ÁFA vásárlási főkönyvi bejegyzések. Információkat tárol a Vásárlási főkönyvi bejegyzésekről. A vásárlási könyv a jelen nyilvántartásban szereplő adatok alapján további számítások alkalmazása nélkül összeállítható. Ezt a nyilvántartást fentebb említettük.

- ÁFA bemutatva- a beszállítók által bemutatott „előzetesen felszámított” áfáról szóló információk;

- ÁFA bemutatva, értékesítés 0%- információ az előzetesen felszámított 0%-os áfáról;

- ÁFA értékesítés- ennek a nyilvántartásnak egy másik neve - ÁFA értékesítési főkönyvi bejegyzések. A regiszter az Értékesítési főkönyv bejegyzéseket tárolja, amelyek segítségével az Értékesítési főkönyvet további számítások nélkül összeállítják;

- ÁFA elszámolások az ügyfelekkel- az áfa elszámolás szempontjából fontos adatokat tárolja az ügyfelekkel való elszámolásokról. A nyilvántartás különösen információkat tárol arról, hogy a vásárlók fizetései megfelelnek-e az áruk (építési munkák, szolgáltatások) értékesítésére vonatkozó dokumentumoknak;

- ÁFA elszámolások beszállítókkal- tárolja a szállítókkal való elszámolásokról szóló, az áfa elszámolása szempontjából fontos adatokat, különösen - információkat a szállítóknak történő fizetések megfeleléséről az áruk (építési munkák, szolgáltatások) átvételére vonatkozó meghatározott bizonylatoknak;

- Előlegek áfája- tárolja az ÁFA-ra vonatkozó adatokat, amelyek a szervezethez beérkező előlegekre és előlegekre halmozódnak fel. A jövőben az előlegekre felhalmozott áfát le kell vonni (az Orosz Föderáció adótörvényének 171. cikke „Adólevonások”);

- ÁFA Az ügyfelek elosztott kifizetéseinek elszámolása- tárolja az áfa elszámoláshoz nélkülözhetetlen adatokat az ügyfelek megosztott befizetéseiről;

- ÁFA A szállítóknak elosztott kifizetések elszámolása- tárolja az ÁFA elszámoláshoz nélkülözhetetlen beszállítói kifizetések adatait;

- ÁFA az árban- adatokat tárol a beszerzett eszközök bekerülési értékében szereplő HÉA-ról (Az Orosz Föderáció Adótörvénykönyvének 170. cikke „Az adóösszegek áruk előállítási és értékesítési költségeihez (munka, szolgáltatások) való felosztásának eljárása”);

Az áfa-elszámolást különféle bizonylatok segítségével szervezik, amelyek a fő funkcionalitáson (mondjuk a termékek értékesítését tükrözően) túl az áfa-elszámolás funkcionalitását is magukban hordozzák. Tehát ezek a következő dokumentumcsoportok:

- Bejövő dokumentumok

- Kiadási dokumentumok

- Kiállított számlák

- Beérkezett számlák

- Fizetési dokumentumok

Normál üzemben a teljes áfa elszámolás alkalmazásakor a felsorolt bizonylatokon kívül a következő speciális bizonylatokat alkalmazzák:

- Befizetés regisztrációja a szállítónak az áfa tekintetében;

- A vevők ÁFA-fizetéseinek regisztrálása;

- ÁFA befizetésének nyilvántartása a költségvetésbe;

- Közvetett kiadások áfa felosztása;

- Építési és szerelési munkák utáni áfa elhatárolása (gazdaságos módszer);

- ÁFA visszaállítás;

- Ingatlan áfa visszaállítása;

- ÁFA leírás;

- Számlák nyilvántartása összegkülönbözetekről;

- Előlegfizetésről szóló számlák nyilvántartása;

- nulla áfakulcs megerősítése;

- Értékesítési könyvbejegyzések kialakítása;

Az áfa elszámoláshoz szükséges adatok önálló megadásához:

- ÁFA tükrözése a levonáshoz;

- A felhalmozott áfa tükrözése;

Az alábbiakban, figyelembe véve a „bejövő” és a „kimenő” áfa elszámolásának jellemzőit, részletesebben foglalkozunk a fenti dokumentumokkal.

Számla

A rendszer két olyan bizonylatot használ, amelyek lehetővé teszik számlainformációk bevitelét a rendszerbe. Az elsőt úgy hívják Számla érkezett(Műveletek > Bizonylatok > Beérkezett számla). Szervezetünk által áruszállítóktól és szolgáltatóktól kapott számlaadatok megadására szolgál. A második dokumentum az Kiállított számla(Műveletek > Bizonylatok > Kiállított számla). Ez a dokumentum az ügyfeleknek kiállított számlák feldolgozására szolgál.

Dokumentum Számla érkezett az áruk és szolgáltatások átvétele és a szállítótól származó számla kézhezvétele után kerülnek kiállításra. Ha a számla az átvett értékekkel együtt megérkezett, akkor a bizonylat megfelelő fülét tudjuk kitölteni Áruátvétel (munkálatok, szolgáltatások), ennek eredményeként a szükséges számla automatikusan létrejön.

A kiállított számla az áruk, termékek, szolgáltatások értékesítésének dokumentálására szolgáló, kitöltött és feladott bizonylatok alapján készül. Az ilyen dokumentumokban (például a dokumentumban Áruk és szolgáltatások értékesítése) van egy link, amelyre kattintva továbbléphet a számla elkészítéséhez. Kitöltéskor általában a számla számát és dátumát kell feltüntetni. Az előlegről szóló számlák kiállítása speciális feldolgozással történik - Előlegszámlák nyilvántartása.

A számlák nem generálnak könyvelést vagy mozgást a rendszerregiszterek között. Kivételt csak az előlegszámlák képeznek, amelyek az áfa-elszámolási alrendszer nyilvántartásaiba tesznek bejegyzéseket.

Beérkezett és kiállított számlák naplói

A beérkezett számlák naplójának és a kiállított számlák naplójának létrehozásához használhatja a megfelelő jelentéseket: Beszerzés > Beszerzési főkönyv vezetése > Beérkezett számlák naplójaÉs Értékesítés > Értékesítési könyv vezetése > Kiállított számlák naplója.

Vásárlások könyve

Ahhoz, hogy az aktuális könyvelés során helyesen tükrözze a Beszerzési könyv bejegyzéseit, fontos a következő műveletek végrehajtása:

- Minden beérkezett számla nyilvántartásra kerül (elérhetőségük a Beszerzési jelentés > Beszerzési főkönyv vezetése > Számla rendelkezésre állási jelentés segítségével ellenőrizhető);

- A HÉA a kézzel bevitt tranzakciók levonása során jelenik meg, speciális bizonylatok használata nélkül, amelyeket az áfa-számviteli alrendszerbe történő bejegyzésekhez terveztek;

- A szállítónak áfafizetést regisztráltak;

- Az egyéni vállalkozóként végzett építési-szerelési munkák után áfát kell fizetni;

- A költségvetésbe befizetett áfa bejegyzésre került;

- A közvetett költségeket a HÉA-elszámolási célokra rendelték hozzá;

- visszaigényelt ÁFA figyelembe vétele;

- Figyelembe vették az olyan bizonylatok áfa leírását, amelyeknél nem lehet levonni.

- A beszerzési főkönyvi bejegyzések létrejöttek

A fenti műveletek (kivéve az áfa levonási „kézi” beírását és az áfaleírás elszámolását) a már említett feldolgozásban történik. ÁFA könyvelési asszisztens. Ezenkívül a vonatkozó dokumentumok kitöltésekor ezt a feltüntetett sorrendben kell megtenni Helyettesés az alábbiakban felsoroljuk. Ha valamelyik dokumentumra nincs szükség, egyszerűen kihagyja a belépéskor.

Figyelembe kell vennie azt a tényt is, hogy amikor az 1C számvitelre vált: Meglévő szervezet könyvelése a helyes kialakítás érdekében Vásároljon könyveket Az ÁFA számlaegyenlegeket helyesen kell megadnia a rendszerben.

Tekintsük azokat a dokumentumokat, amelyeket a rutin áfa-munka elvégzéséhez használunk.

Az áfa tükrözése a levonáshoz. Ez a dokumentum az áfát tükrözi a levonás céljából, amikor manuálisan viszi be a rendszerbe a szervezet által átvett értékekre vonatkozó információkat - vagyis a számviteli nyilvántartások manuális generálásakor. Ugyanez a bizonylat jön létre a kezdeti ÁFA egyenlegek megadásakor. A bizonylat az automatikus áfa elszámolás során keletkezett áfa elszámolási adatok helyesbítésére használható. A bizonylat az áfa elszámolás egyszerűsített változatához is használható.

Befizetés regisztrációja a szállító felé az áfa tekintetében. A dokumentum lehetővé teszi az áruk vagy szolgáltatások beszállítói számára történő kifizetések regisztrálását. Igény esetén a bizonylatban regiszterenként elemzi a fel nem osztott egyenleget ÁFA fizetés a szállítóknak, információkat gyűjt azokról a számlákról, amelyeknél nem történt fizetés, valamint azokról az előlegekről, amelyeket korábban nem számítottak be. A végrehajtás során a bizonylat a nyilvántartás szerint mozgásokat generál ÁFA elszámolások beszállítókkal, kifizetések elosztása a szállítónak az átvételi dokumentumok szerint.

Építési és szerelési munkák áfa elhatárolása (gazdaságos módszer)- lehetővé teszi a gazdaságos módszerekkel végzett építési és szerelési munkák áfa felszámítását. 10. §-ának megfelelően Az Orosz Föderáció adótörvénykönyvének 167. §-a szerint az adóalap meghatározásának időpontja a saját fogyasztásra irányuló építési és szerelési munkák során minden adózási időszak utolsó dátuma. A bizonylat automatikus kitöltésekor a 08.03 Befektetett eszközök építése számla terhelési forgalmát elemezzük, a konstrukciós mód az „Önfenntartó”. A bizonylat a számla automatikus rögzítésének alapjául szolgál.

ÁFA befizetés nyilvántartásba vétele a költségvetésben. Ezzel a dokumentummal regisztrálhatja azoknak az adóösszegeknek a költségvetésébe történő befizetését, amelyek akkor halmozódnak fel, amikor a szervezet adóügynöki feladatokat lát el. A dokumentum az egyéni vállalkozóként végzett építési és szerelési munkák után felhalmozott áfa nyilvántartására is szolgál. A bizonylat kitöltése előtt a költségvetésbe történő befizetésre számított ÁFA összegeket be kell fizetni a költségvetésbe, rögzítve a befizetés tényét a megfelelő befizetési bizonylat segítségével. A dokumentum esetenként automatikusan kitölthető ÁFA elszámolások beszállítókkal.

Közvetett ráfordítások ÁFA felosztása- a bizonylat akkor jön létre, ha a szervezetnek olyan ügylete van, amelyre „input” áfa vonatkozik, és amelyek nem rendelhetők közvetlenül 10%, 18%, 0% áfakulcsos ügyletekhez vagy nem áfaköteles ügyletekhez.

ÁFA behajtás- a dokumentumot az Orosz Föderáció Adótörvénykönyvének az áfa visszaállítására vonatkozó rendelkezéseinek végrehajtására használják - azaz a héa levonásra történő elfogadásának „visszaküldésére”, „törlésére”. Az áfa visszaállítása azokban az esetekben történik meg, amikor eleinte elfogadták levonásra, majd később kiderült, hogy jogellenesen vették fel levonásra. Lehetséges olyan gazdasági események bekövetkezésekor is, amelyek során vissza kell állítani a korábban levonásra elfogadott áfát. Az áfa visszaigénylése megjelenik az áfa elszámolási alrendszer nyilvántartásaiban, befolyásolja az értékesítési könyv és a beszerzési könyv kialakítását, és az űrlap számviteli nyilvántartásait generálja. D19 K68.

A fenti dokumentumokon kívül szükség lehet egy dokumentumra is ÁFA leírás. Akkor használatos, ha egyes bizonylatok áfája nem vonható le. A bizonylat mozgásokat generál az áfa elszámolási alrendszer nyilvántartásaiban, DXX K19 típusú könyvelési bejegyzéseket végez, ahol XX az a számla, amelyre az áfa összeget leírják.

Rekordok létrehozásához Vásároljon könyveket, használja a dokumentumot Beszerzési főkönyvi bejegyzések generálása. Fő célja az adólevonások nyilvántartásba vétele az áfa elszámolási alrendszerben. A dokumentum 0%-os adókulcs alkalmazásakor a levonások tükrözésének módjában működhet. BAN BEN ÁFA könyvelési asszisztens ezt a működési módot külön lépésben emeljük ki, amely a vásárlási könyv bejegyzések generálásának lépését követi, és magában a bizonylatban a megfelelő vezérlőelem segítségével engedélyezzük ezt a módot.

A dokumentummal végzett munka után Beszerzési főkönyvi bejegyzések generálása elkészült, a rendszer készen áll az alakításra Vásároljon könyveket(jelentés formájában valósul meg), és a továbbiakban generálás után Értékesítési könyvek(jelentés formájában is létezik a rendszerben), melyről alább - az adó kitöltésére ÁFA bevallások.

Eladó könyv

A helyes kialakítás érdekében Eladó könyv, a következő műveleteket kell végrehajtani:

- A vevők fizetése áfaköteles;

- A kiállított számlákat nyilvántartásba vették, beleértve az előlegekről és az összegkülönbözetekről szóló számlákat is;

- Az ingatlanok áfáját visszaállították;

- Nulla áfakulcs megerősítve;

- A rendszerbe kézi bevitellel bevitt értékesítési ügyletek után áfát kell felszámítani;

- Az értékesítési könyv bejegyzései létrejöttek;

Kezelés ÁFA könyvelési asszisztens, mint már említettük, „tippeket” tartalmaz a megalakításhoz szükséges áfa elszámolási műveletekhez Értékesítési könyvek. Ezeket a feltüntetett sorrendben kell végrehajtani Helyettes, ha némelyikre nincs szükség, kihagyhatod őket. Nézzük meg közelebbről a fent leírt funkciókat megvalósító rendszereszközöket.

A vásárlók befizetéseinek regisztrációja az áfa tekintetében. Ezt a dokumentumot akkor kell használni, ha a nyilvántartás szerint ÁFA elszámolások az ügyfelekkel fel nem osztott egyenleg van. A bizonylat különösen azon számlák adatait tölti ki, amelyekre nem került sor kifizetésre, valamint a nem beszámított előlegekre. A bizonylat akkor használatos, ha a rendszer nem vezet nyilvántartást a partnerekkel történő elszámolásokról az elszámolási bizonylatok alapján (a megfelelő paraméter az ablakban Számviteli paraméterek beállítása);

Előlegfizetésről szóló számlák nyilvántartása. Ez a feldolgozás a kapott előlegekről szóló számlák generálására és az ÁFA elszámolási alrendszerben történő nyilvántartására szolgál.

Számlák nyilvántartása összegkülönbözetről. Erre a feldolgozásra a fizetési elszámolásokhoz kapcsolódó összegkülönbségek számláinak rendszerben történő regisztrálásához van szükség.

Nulla áfakulcs megerősítése. A bizonylat lehetővé teszi, hogy a 0%-os áfakulcs visszaigazolása megtörtént-e vagy sem a rendszerbe olyan teljesített tranzakciók esetében, amelyek ilyen kulcs alkalmazásával járnak.

Ingatlan áfa visszaállítása. A dokumentum lehetővé teszi, hogy a rendszerben tükrözze az olyan üzembe helyezett ingatlantárgyak áfa visszaállítását, amelyeket nem héaköteles ügyletekhez kezdtek használni (Az Orosz Föderáció Adótörvénykönyve 171. cikkének 6. pontja „Adólevonások”). ;

ÁFA elhatárolás tükrözése. A bizonylat a manuálisan bevitt tranzakciók áfa elhatárolásának nyilvántartására szolgál - teljes és egyszerűsített áfa elszámolással egyaránt;

Értékesítési főkönyvi bejegyzések generálása. A dokumentum a költségvetésbe történő befizetésre szánt ÁFA összegeket rögzíti. A bizonylat kétféleképpen használható - az áfa-adatok számviteli megjelenítésére, amelyek kulcsai 0% -tól és ÁFA 0% -tól különböznek.

ÁFA bevallás

Adó ÁFA bevallás szabályozott jelentésekre vonatkozik. Az áfa-elszámolással kapcsolatos összes rutinmunka befejezése után kerül kitöltésre.

Importált áruk vásárlása az EAEU tagállamaiból 1c 8

Importált áruk vásárlása az EAEU tagállamaiból 1c 8 A készletek dokumentálása

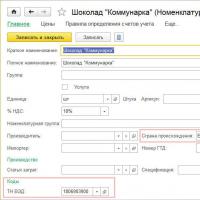

A készletek dokumentálása ÁFA tartaléktételenként, felhasználási mód

ÁFA tartaléktételenként, felhasználási mód A marketingkutatás lényege Piaci potenciális lehetőségek mérése

A marketingkutatás lényege Piaci potenciális lehetőségek mérése A nemzetközi üzleti élet szervezeti kultúrájának irányítása

A nemzetközi üzleti élet szervezeti kultúrájának irányítása Kompatibilitás születési dátum szerint

Kompatibilitás születési dátum szerint Bika férfiak a Kakas évében

Bika férfiak a Kakas évében